반도체 인프라 및 장비 기업 에스티아이의 현금흐름을 살펴보다보면 분기별로 들쭉날쭉한 현금흐름에 의문을 품을 수 있습니다.

사실 재무를 잘 이해하고 있다면 크게 이상할 것 없겠지만, 많이 부족한 저는 상당히 혼란스러웠었는데요.

그럼 왜 이렇게 현금흐름이 들쭉날쭉하는 것일지 살펴보도록 하겠습니다.

관련 영상은 다음을 참고해 주세요.

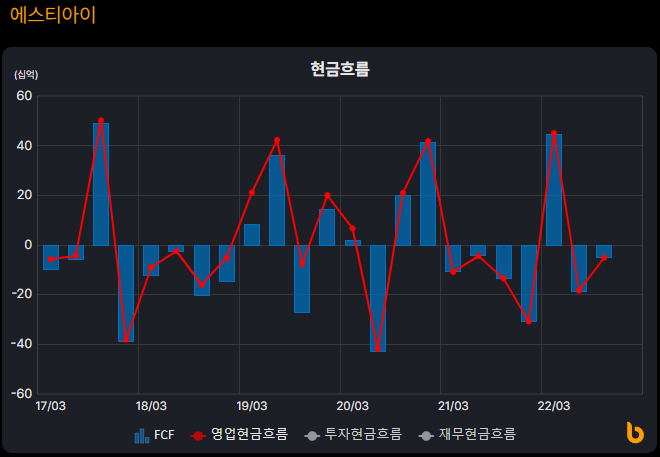

먼저 의아함을 주었던 현금흐름 트렌드입니다.

돈을 잘 버는 회사인데, 잉여현금흐름, 영업현금흐름은 분기별로 들쭉날쭉한 양상을 보입니다.

역시 가시화 툴인 버틀러(https://www.butler.works/reports/report?corp_code=00298340)를 활용하였습니다.

이러한 양상이 에스티아이에서만 나타나는 것일까요?

에스티아이의 경쟁사인 한양이엔지, 오션브릿지를 살펴봅시다.

한양이엔지나 오션브릿지에서도 이러한 특성이 나타납니다.

물론 매출구성 및 CCSS가 차지하는 비중이 다음과 같이 다르긴 하지만, 사실 CCSS라서 이런 흐름을 보이는 것은 아니니 넘어가도록 합시다.

▶ 에스티아이는 반도체 장비 + 인프라 장비 CCSS (85% 비중, 3Q22까지 2750억 정도)

▶ 한양이엔지는 반도체 인프라 플랜트 + 인프라 장비 CCSS (16% 비중, 3Q22까지 1360억 정도)

▶ 오션브릿지는 반도체 케미칼 + 인프라 장비 CCSS (65% 비중, 3Q22까지 550)

그럼 에스티아이만의 문제는 아닌거 같고...

위 기업들에서 이렇게 분기별 들쭉날쭉한 현금흐름, 마이너스 현금흐름이 반복되는 이유는 무엇일까요?

매출채권에서 어느정도 답을 찾을 수 있겠습니다.

매출채권이란 다음과 같습니다.

회사가 고객에게 재화 또는 용역을 제공한 대가로 바로 돈을 받는게 아니라,

추후에 고객이 대가를 지급하겠다는 약속이며, 회사가 고객에게 무이자로 단기간 돈을 빌려준 것으로도 생각할 수 있겠습니다.

외상매출금과 받을어음을 일컫는 말이다. 외상매출금은 회사가 제공한 재화 또는 용역에 대한 대가를 지급하겠다는 고객의 약속이며 통상적으로 30일부터 3개월 이내에 회수가 가능한 수취채권으로서, 회사가 고객에게 무이자로 제공한 단기간의 신용공여로 생각할 수 있다.

[네이버 지식백과] 매출채권 [account receivable] (회계·세무 용어사전, 2006. 8. 25., 고성삼)

고객에게 바로 돈을 받지 않는 것은 (돈을 주겠다는 약속을 매출채권으로 가지고 있고) 단기간 돈을 빌려준 것으로 생각할 수 있으니,

매출채권은 현금흐름 측면에서는 마이너스의 개념으로 생각할 수 있겠습니다.

그래서 재무에서는 매출채권은 마이너스 현금흐름으로 들어가게 됩니다.

라고 개인적으로 정리해 보았습니다.

재무에 대해서 잘 알지 못하니 특수한 상황에서는 이러한 설명이 오류가 있을 수 있으나, 적어도 개인적인 측면에서는 충분히 효용성 있는 설명입니다.

재무제표에서 살펴보면...

아래는 에스티아이의 연결 흐름표 입니다.

22년 3분기에는 영업활동현금흐름이 216억으로 크게 플러스지만,

21년 3분기에는 반대로 영업활동현금흐름이 -289억으로 크게 마이너스입니다.

이 차이는 영업활동으로인한자산-부채의변동으로 부터 비롯되는데, 이 항목에 매출채권이 녹아 들어가 있습니다.

21년 3분기에 이 세부항목이 크게 마이너스가 되면서 결과적으로 영업활동현금흐름이 크게 마이너스가 나오는 것을 확인할 수 있습니다.

즉 21년 3분기 이 보고서를 작성할 때에는, 재화나 서비스를 납품은 많이 했지만 아직 이에 대한 대금은 받지 못한 계약이 많았던 것이고,

이 아직 받지 못한 돈 총합이 매출채권으로 잡혀 있기 때문에, 재무 상 돈이 빠져나간 것으로 (실제로는 아니지만) 반영이 된 것이라고 생각할 수 있습니다.

그래서 오히려 매출채권 회수만 잘 된다면 (이 부분도 혹시 다룰 수 있으면 다루어 보겠습니다만, 대부분 고객사가 대기업이라서, 중국 쪽에 일부를 제외하 매출채권은 잘 회수가 되는 것으로 알고 있습니다.), 매출채권으로 인한 마이너스 현금흐름이 클 수록 아마 다음분기에는 현금흐름이 플러스로 그만큼 플러스로 돌아서겠구나 생각할 수 있겠습니다.

그래서 결론은...

(1) 들쭉날쭉한 현금흐름, 마이너스 현금흐름은 매출채권에 의한 것이다.

(2) 매출채권은 보통 잘 회수가 되므로, 이런 트렌드는 크게 문제될 것이 없다.

(3) 오히려 현금흐름보다는 매출이나 영업이익, 순이익을 활용하는게 좋아보인다.

하룻강아지에 지나지 않는 저 개인적인 분석을 공유해보았습니다.

통찰력은 부족하고, 오류나 부족함은 많을 수 있음을 주의해 주세요.

수용적인 태도보다는 비판적으로 들어주시고, 관련 주식의 매수매도 추천을 위해 공유되지 않았습니다.

'기업 - 반도체' 카테고리의 다른 글

| [ 반도체 / 에스티아이 ] 반도체 후공정, 디스플레이 신규 장비 정리 (feat. 어드밴스드패키징, 디스플레이 잉크젯 장비) (0) | 2023.06.16 |

|---|---|

| [ 반도체 / 인텍플러스 ] 수주잔고 및 수주총액 업데이트 (~22년) 그리고 배터리 향 단일판매ㆍ공급계약체결 (23.4.20) (0) | 2023.05.01 |

| [ 반도체 / 인텍플러스 ] 수주잔고 및 수주액 뜯어 보기 (사업부 별 수주 금액) (0) | 2023.02.08 |

| [ 반도체 / 인텍플러스 ] 정량적 지표 가시화 및 분석 (~3Q22) (0) | 2023.01.09 |

| [ 반도체 / 에스티아이 ] 납기 변경에 따른 매출 이연 추정 (0) | 2022.12.25 |